По открытым позициям все без изменений — Газпром, Ростелеком и немного Сбербанка.

Хроника недели

Катализатором рынка акций на этой неделе стала нефть, которая растет на ожиданиях очередного сокращения добычи на воскресном заседании картеля. Протестировав отметку в $47, она немного снизилась и сейчас торгуется в районе $45—46. Банкам помогли хорошие новости из американского банковского сектора.

Дальнейшее развитие событий зависит от решения ОПЕК — если будет объявлено об очередном сокращении объемов добычи, то есть все шансы на тестирование отметки в $50, если нет — нефть может упасть к минимумам в районе $40. Таким образом, именно решение ОПЕК с высокой вероятностью определит направление движения российского рынка акций на следующей неделе.

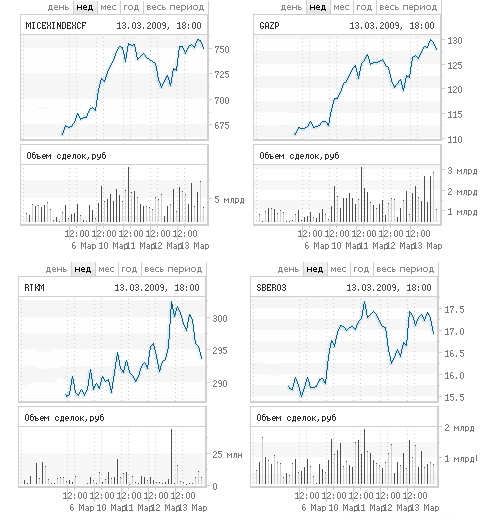

График индекса ММВБ и курсов акций Газпрома, Ростелекома и Сбербанка с сайта ММВБ

Мои самые ужасные подозрения насчет Ростелекома подтвердились — знающие люди сказали, что «бумажка совсем не прогнозируемая». Например, рост 12 марта, который вы видите на графике, был вызван «информацией о переходе крупного пакета акций оператора, принадлежавшего компании «КИТ Финанс» под контроль ряда крупных банков«. Что за хрень я вообще купил?(((((( А если бы не продавал Лукойл.. Эх, ладно, не будем о грустном)

Финансовые итоги

Итог этой недели: +6.2%

Общий итог (с 5 ноября 2008): -24.5%, в том числе:

- Газпром: -17.9% (+12.1%)

- Сбербанк: -46.9% (+9.6%)

- Ростелеком: -6.4% (+2.1%)

- и самое трагичное, потому что этого нет — Лукойл: +10.7% (+14.5%).

Индекс ММВБ потихоньку подбирается к отметке в 800 пунктов, с которой он начал свое стремительное падение четыре месяца назад, когда я купил эти ####### акции. Но прибыль пока отрицательная) И все потому, что я балбес!

P.S. Прочел тут свежие новости о «Ростелекоме».

40% «Ростелекома», крупнейшего в РФ оператора дальней связи, в рамках операций РЕПО «КИТ Финанса» перешли в собственность нескольких банков, включая «Газпромбанк» (получил около 20% оператора), ВТБ и Сбербанк. Эксперты не исключают, что эти акции будут выкуплены ВЭБом. Правительство до конца месяца примет решение о консолидации заложенных пакетов оператора на базе ВЭБа.

… государство вполне может быть заинтересовано в приобретении 40% акций оператора. Нельзя исключать того, что банки могут потребовать за пакет «Ростелекома» цену, превышающую рыночные котировки, поскольку уплата премий за крупный пакет покупающей стороной — распространенное явление. В этом случае бумаги могли бы вызвать интерес у спекулянтов. Однако вряд ли можно рассматривать подобный сценарий в качестве основного, поскольку с минимумов 2008г. капитализация оператора удвоилась и участники рынка уверены, что столь высокая цена в текущих условиях неоправданна. Таким образом, смена владельцев пакета «Ростелекома» влияния на котировки его бумаг, вероятно, не окажет.

После этого «Ростелеком», наверное, остановится совсем. Вот только где — вопрос…

Понравился или оказался полезным этот пост?

Подпишитесь на обновления блога по RSS или читайте его в своей френдленте ЖЖЧитайте также

Оставить комментарий